12/03/2022

Leasing to jedna z najpopularniejszych form finansowania inwestycji w firmie, ceniona za szybkość, dostępność i korzyści podatkowe. Jest to rozwiązanie zarezerwowane głównie dla przedsiębiorców, które pozwala na użytkowanie nowoczesnych środków trwałych bez konieczności angażowania dużych środków własnych na starcie. Na rynku dominują dwa podstawowe rodzaje tej usługi: leasing operacyjny oraz leasing finansowy. Choć oba służą temu samemu celowi, czyli pozyskaniu aktywów dla firmy, różnią się fundamentalnie pod względem prawnym, podatkowym i księgowym. Zdecydowanie większą popularnością cieszy się leasing operacyjny, stanowiąc około 90% wszystkich zawieranych umów. Leasing finansowy jest opcją niszową, stosowaną w specyficznych sytuacjach. W tym artykule szczegółowo wyjaśnimy podstawowe różnice między nimi, aby pomóc Ci podjąć świadomą i najlepszą decyzję dla Twojego biznesu.

Czym jest leasing operacyjny?

Leasing operacyjny, często nazywany również leasingiem usługowym, w swojej konstrukcji najbardziej przypomina umowę długoterminowego najmu. W tym modelu, przedmiot leasingu (np. samochód, maszyna) przez cały okres trwania umowy pozostaje własnością firmy leasingowej i to ona dokonuje odpisów amortyzacyjnych. Leasingobiorca, czyli przedsiębiorca, w zamian za regularne opłacanie rat leasingowych, uzyskuje prawo do korzystania z danego środka trwałego. Z perspektywy księgowej, przedmiot nie jest wprowadzany do ewidencji środków trwałych firmy korzystającej. Wszystkie opłaty związane z umową – opłata wstępna, miesięczne raty oraz wydatki eksploatacyjne – stanowią dla leasingobiorcy koszty uzyskania przychodu, co pozwala na obniżenie podstawy opodatkowania. Po zakończeniu umowy, przedsiębiorca ma prawo, ale nie obowiązek, wykupić przedmiot za z góry określoną w umowie kwotę, która jest zazwyczaj znacznie niższa od jego wartości rynkowej.

Czym jest leasing finansowy?

Leasing finansowy, znany także jako leasing kapitałowy, pod względem ekonomicznym jest bliższy zakupowi na raty. Mimo że formalnie właścicielem przedmiotu do końca umowy pozostaje leasingodawca, to leasingobiorca od samego początku traktuje go jak własny środek trwały. Oznacza to, że przedmiot umowy jest wprowadzany do ewidencji środków trwałych leasingobiorcy i to on jest odpowiedzialny za dokonywanie odpisów amortyzacyjnych. Kosztem uzyskania przychodu dla przedsiębiorcy jest w tym przypadku nie cała rata, a jedynie jej część odsetkowa oraz wspomniana amortyzacja. Kluczową cechą leasingu finansowego jest to, że po zapłaceniu ostatniej raty własność przedmiotu automatycznie przechodzi na leasingobiorcę, często za symboliczną opłatą (np. 1% wartości). W odróżnieniu od leasingu operacyjnego, nie ma tutaj opcjonalnego wykupu – zakup jest integralną częścią umowy.

Leasing operacyjny a finansowy – szczegółowe porównanie różnic

Aby w pełni zrozumieć, który rodzaj leasingu będzie odpowiedni dla Twojej firmy, warto przeanalizować kluczowe różnice między nimi punkt po punkcie.

1. Czas trwania umowy

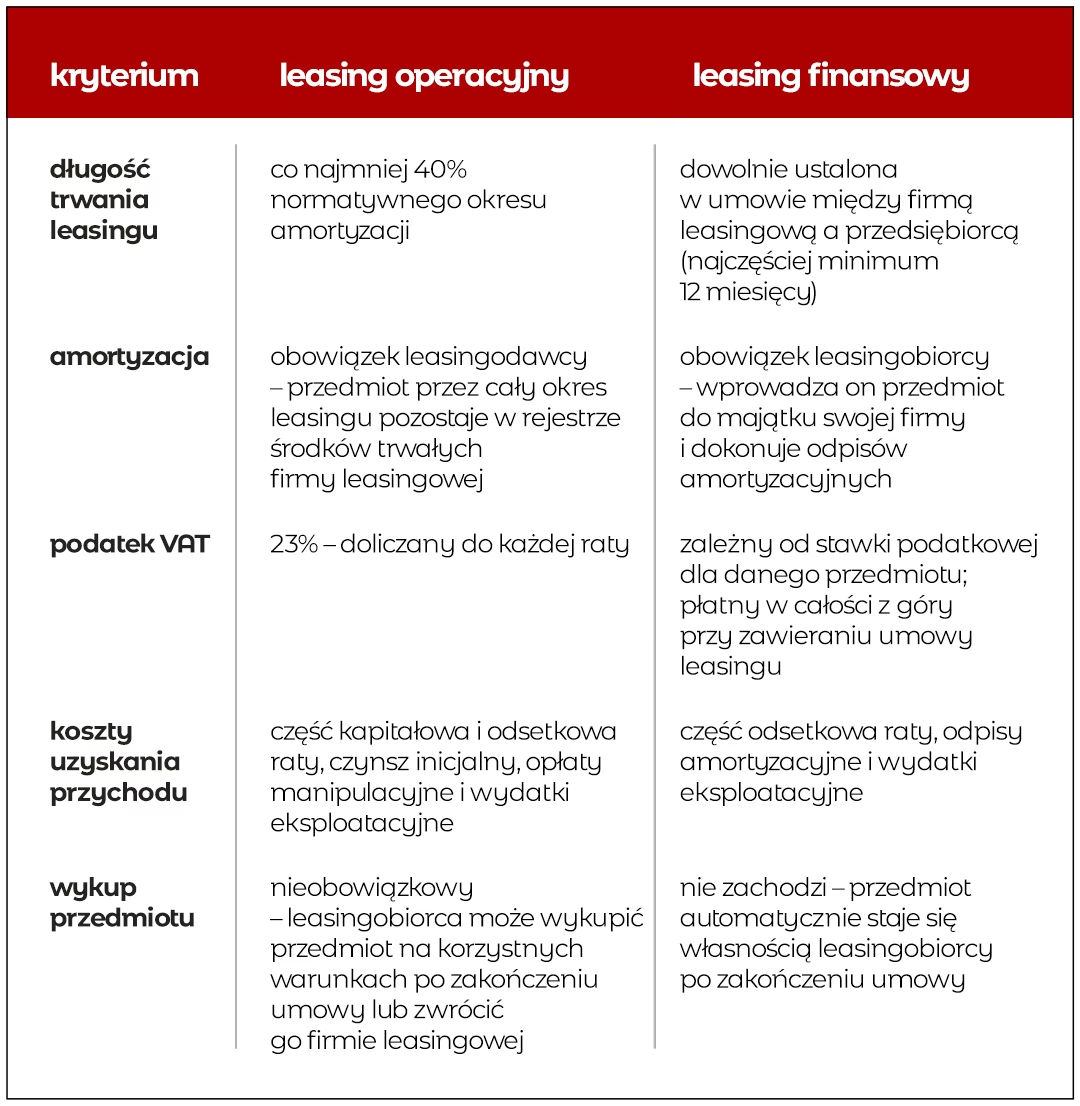

Pierwszą istotną różnicą jest minimalny okres, na jaki można zawrzeć umowę. W przypadku leasingu operacyjnego, przepisy podatkowe narzucają minimalny czas trwania umowy, który musi wynosić co najmniej 40% normatywnego okresu amortyzacji danego środka trwałego. Normatywny okres amortyzacji to czas określony w Klasyfikacji Środków Trwałych (KŚT), potrzebny do pełnego zamortyzowania danego aktywa. Przykładowo, dla nowego samochodu osobowego stawka amortyzacji wynosi 20% rocznie, co oznacza 5-letni okres amortyzacji. Zatem minimalny okres leasingu operacyjnego dla takiego pojazdu to 2 lata (40% z 5 lat). W przypadku nieruchomości okres ten nie może być krótszy niż 10 lat.

W leasingu finansowym nie ma takich ograniczeń. Umowa może być zawarta na dowolny okres, nawet na kilka miesięcy. W praktyce jednak firmy leasingowe rzadko oferują umowy dłuższe niż 5-6 lat.

2. Strona dokonująca amortyzacji

Kolejna fundamentalna różnica dotyczy tego, kto ma prawo do zaliczania amortyzacji w koszty podatkowe.

- W leasingu operacyjnym: Odpisów amortyzacyjnych dokonuje finansujący (firma leasingowa), ponieważ przedmiot pozostaje jego własnością. Dla leasingobiorcy kosztem jest cała opłata leasingowa (wpłata początkowa, raty, opłata za wykup).

- W leasingu finansowym: Prawo do amortyzacji przysługuje korzystającemu (leasingobiorcy). Przedmiot jest traktowany jak jego własny środek trwały. Kosztem podatkowym dla niego jest część odsetkowa raty oraz odpisy amortyzacyjne.

3. Podatek VAT

Sposób rozliczania podatku VAT to jedna z najważniejszych różnic, mająca bezpośredni wpływ na płynność finansową firmy.

- Leasing operacyjny jest traktowany jako usługa. W związku z tym podatek VAT w stawce 23% jest doliczany do każdej raty leasingowej i opłaty wstępnej. Przedsiębiorca odlicza go stopniowo, co miesiąc, co nie obciąża znacząco budżetu firmy na starcie.

- Leasing finansowy jest traktowany jak dostawa towaru. Oznacza to, że cały podatek VAT od sumy wszystkich rat (kapitału i odsetek) musi zostać zapłacony z góry, wraz z pierwszą fakturą. Stawka VAT jest w tym przypadku zgodna ze stawką obowiązującą dla danego towaru (np. 8% dla sprzętu medycznego). Choć jest to duże jednorazowe obciążenie, pozwala na natychmiastowe odliczenie całej kwoty VAT (o ile przedsiębiorca jest czynnym podatnikiem VAT).

4. Własność i cel umowy

W leasingu operacyjnym celem jest przede wszystkim użytkowanie przedmiotu. Wykup po zakończeniu umowy jest opcją, z której przedsiębiorca może, ale nie musi skorzystać. Daje to elastyczność – jeśli po 3 latach firma potrzebuje nowszego modelu samochodu, może po prostu zwrócić stary i wziąć nowy w leasing.

W leasingu finansowym celem od początku jest docelowy zakup przedmiotu. Umowa jest tak skonstruowana, że wraz z ostatnią ratą następuje przeniesienie własności. Jest to więc forma zakupu rozłożonego w czasie.

Porównanie w tabeli: Leasing operacyjny vs finansowy

| Cecha | Leasing operacyjny | Leasing finansowy |

|---|---|---|

| Własność przedmiotu (formalna) | Leasingodawca | Leasingodawca (do końca umowy) |

| Ujęcie w bilansie (środki trwałe) | Po stronie leasingodawcy | Po stronie leasingobiorcy |

| Amortyzacja | Leasingodawca | Leasingobiorca |

| Minimalny czas trwania umowy | min. 40% okresu amortyzacji | Dowolny |

| Koszty uzyskania przychodu | Opłata wstępna, raty leasingowe, wykup | Część odsetkowa rat + odpisy amortyzacyjne |

| Podatek VAT | Płatny stopniowo, od każdej raty | Całość płatna z góry z pierwszą fakturą |

| Zakończenie umowy | Opcjonalny wykup za określoną kwotę | Automatyczne przeniesienie własności |

Kiedy warto wybrać leasing operacyjny?

Leasing operacyjny jest domyślnym i najczęściej wybieranym rozwiązaniem przez polskich przedsiębiorców. Jego popularność wynika z prostoty i znacznych korzyści podatkowych. Jest to idealny wybór, gdy:

- Chcesz mieć wysokie koszty podatkowe: Każda opłata (wstępna, raty) jest w całości kosztem, co pozwala efektywnie obniżać podatek dochodowy. Możliwość wpłaty wysokiego wkładu własnego (np. 45%) na start pozwala jednorazowo wygenerować duży koszt.

- Zależy Ci na szybszym "wrzuceniu w koszty" przedmiotu: W leasingu operacyjnym cały przedmiot można zaliczyć w koszty znacznie szybciej niż przy zakupie za gotówkę i standardowej amortyzacji.

- Cenisz sobie elastyczność: Po zakończeniu umowy nie musisz wykupować przedmiotu. Możesz go zwrócić i wziąć w leasing nowy, nowocześniejszy model, co jest szczególnie ważne w branżach, gdzie technologia szybko się starzeje (np. IT, motoryzacja).

- Kupujesz drogi samochód osobowy: Leasing operacyjny oferuje korzyści podatkowe przy zakupie samochodów premium, pozwalając w pewnych warunkach zaliczyć w koszty wydatki powyżej limitu 150 000 zł.

Kiedy lepszym rozwiązaniem jest leasing finansowy?

Mimo że jest rzadziej stosowany, leasing finansowy bywa niezastąpiony, a czasem jest jedyną opłacalną opcją. Rozważ go, gdy:

- Kupujesz przedmiot na fakturę VAT marża: Dotyczy to często używanych samochodów. W leasingu operacyjnym do każdej raty doliczany byłby 23% VAT, co jest nieopłacalne. W leasingu finansowym VAT-u nie ma.

- Przedmiot ma obniżoną stawkę VAT: Jeśli kupujesz np. specjalistyczny sprzęt medyczny ze stawką 8% VAT, leasing finansowy pozwoli Ci zapłacić właśnie 8% VAT (z góry), a nie 23% doliczane do każdej raty w leasingu operacyjnym.

- Zależy Ci na jednorazowej amortyzacji: Jeśli jesteś małym podatnikiem, leasing finansowy umożliwia jednorazową amortyzację środka trwałego (z wyłączeniem aut osobowych) do kwoty 50 000 EUR rocznie, co jest potężnym narzędziem optymalizacji podatkowej.

- Przedmiot ma bardzo niską stawkę amortyzacji: Dla niektórych aktywów (np. jachty - 7%, silosy - 2,5%) minimalny okres leasingu operacyjnego byłby bardzo długi i nieopłacalny. Leasing finansowy pozwala na dowolne skrócenie umowy.

- Chcesz bardzo krótkiego okresu finansowania: Jeśli planujesz spłacić maszynę w 12 czy 18 miesięcy, a minimalny okres dla leasingu operacyjnego to np. 3 lata, jedynym wyjściem jest leasing finansowy.

Najczęściej zadawane pytania (FAQ)

Co jest kosztem podatkowym w leasingu operacyjnym?

W leasingu operacyjnym kosztem uzyskania przychodu jest opłata wstępna, każda miesięczna rata leasingowa w części netto oraz kwota wykupu. Ograniczenia dotyczą jedynie samochodów osobowych o wartości powyżej 150 000 zł.

Co jest kosztem podatkowym w leasingu finansowym?

W leasingu finansowym kosztem podatkowym jest część odsetkowa każdej raty leasingowej oraz odpisy amortyzacyjne od wartości początkowej przedmiotu, których dokonuje leasingobiorca.

Czy samochód w leasingu operacyjnym jest moim środkiem trwałym?

Nie, w leasingu operacyjnym samochód (lub inny przedmiot) jest środkiem trwałym firmy leasingowej. W bilansie przedsiębiorcy pojawia się dopiero po ewentualnym wykupie na koniec umowy.

Co jest lepsze: leasing operacyjny czy finansowy?

W ponad 90% przypadków korzystniejszy i prostszy jest leasing operacyjny. Leasing finansowy jest rozwiązaniem dedykowanym specyficznym sytuacjom, takim jak zakup na fakturę VAT marża, chęć jednorazowej amortyzacji czy finansowanie przedmiotów z obniżoną stawką VAT lub niską stawką amortyzacji.

Jaki jest minimalny czas trwania leasingu operacyjnego?

Umowa musi trwać co najmniej 40% normatywnego czasu amortyzacji przedmiotu. Dla najpopularniejszych aktywów, jakimi są samochody osobowe, minimalny okres wynosi 2 lata.

Zainteresował Cię artykuł Leasing operacyjny vs finansowy: Co wybrać?? Zajrzyj też do kategorii Motoryzacja, znajdziesz tam więcej podobnych treści!