Wykonywanie usług budowlanych i remontowych wiąże się z koniecznością prawidłowego rozliczenia podatku od towarów i usług (VAT). Choć podstawowa stawka VAT w Polsce wynosi 23%, ustawodawca przewidział istotną preferencję dla budownictwa mieszkaniowego. Możliwość zastosowania obniżonej, 8% stawki VAT, to znaczna oszczędność zarówno dla wykonawcy, jak i inwestora. Jednak skorzystanie z tej ulgi obwarowane jest szeregiem precyzyjnych wymogów, których niespełnienie może prowadzić do poważnych konsekwencji podatkowych. Kluczem do sukcesu jest zrozumienie pojęcia „społecznego programu mieszkaniowego” oraz skrupulatne dokumentowanie każdego etapu prac.

Stawka podatku VAT 8% dla usług budowlanych a przepisy W myśl art. 41 ust. 12 ustawy o podatku od towarów i usług dla dostaw, budownictwa, remontów, modernizacji, termomodernizacji czy przebudów obiektów budowlanych lub ich części zaliczonych do budownictwa objętego społecznym programem mieszkaniowym stawka podatku wynosi 8%.

Kiedy można zastosować 8% stawkę VAT w budownictwie?

Zgodnie z art. 41 ust. 12 ustawy o podatku od towarów i usług, preferencyjną stawkę podatku w wysokości 8% VAT stosuje się do szerokiego katalogu usług związanych z nieruchomościami. Obejmuje on dostawę, budowę, remont, modernizację, termomodernizację, przebudowę lub roboty konserwacyjne. Jednak kluczowym warunkiem jest to, aby usługi te dotyczyły obiektów budowlanych lub ich części zaliczonych do budownictwa objętego społecznym programem mieszkaniowym. Stanowisko to jest regularnie potwierdzane przez organy skarbowe, co daje podatnikom pewność prawną, pod warunkiem spełnienia wszystkich kryteriów.

Katalog usług objętych stawką 8% jest szeroki i obejmuje m.in.:

Budowę nowych domów i mieszkań w ramach programu.

Kompleksowe remonty, w tym wymianę instalacji, tynkowanie, malowanie.

Modernizację, czyli unowocześnienie obiektu, np. adaptację poddasza na cele mieszkalne.

Termomodernizację, taką jak ocieplenie budynku czy wymiana systemu grzewczego.

Drobne roboty konserwacyjne, np. naprawa dachu, konserwacja windy czy domofonu.

Warto podkreślić, że obniżona stawka dotyczy usługi kompleksowej. Oznacza to, że jeśli firma budowlana wykonuje montaż okien wraz z ich dostawą, cała usługa (materiał + robocizna) może być opodatkowana stawką 8%, o ile dotyczy obiektu z programu społecznego.

Czym jest budownictwo objęte społecznym programem mieszkaniowym?

Aby prawidłowo zastosować stawkę 8%, należy najpierw zweryfikować, czy nieruchomość, na której wykonywane są prace, kwalifikuje się do społecznego programu mieszkaniowego. Definicja ta, zawarta w ustawie o VAT, jest precyzyjna i nie pozostawia szerokiego pola do interpretacji. Programem objęte są:

Obiekty budownictwa mieszkaniowego lub ich części, z wyłączeniem lokali użytkowych.

Lokale mieszkalne w budynkach niemieszkalnych (np. mieszkanie w budynku biurowym).

Budynki instytucji ochrony zdrowia świadczących usługi zakwaterowania z opieką lekarską i pielęgniarską (np. domy opieki dla osób starszych).

Jednak najważniejszym elementem definicji, o którym musi pamiętać każdy przedsiębiorca, są limity powierzchni użytkowej. Społeczny program mieszkaniowy nie obejmuje:

Budynków mieszkalnych jednorodzinnych o powierzchni użytkowej przekraczającej 300 m².

Lokali mieszkalnych, których powierzchnia użytkowa przekracza 150 m².

Przekroczenie tych limitów nie wyklucza całkowicie możliwości zastosowania stawki 8%, ale znacząco komplikuje rozliczenie.

Limity powierzchni a stawka VAT – jak to obliczyć?

Co w sytuacji, gdy powierzchnia remontowanego domu lub mieszkania przekracza ustawowe progi? W takim przypadku ustawodawca przewidział mechanizm proporcjonalnego rozliczenia. Stawkę 8% stosuje się tylko do tej części podstawy opodatkowania, która odpowiada udziałowi powierzchni kwalifikującej się do programu w całkowitej powierzchni użytkowej obiektu.

Przeanalizujmy to na przykładzie:

Pan Marek, przedsiębiorca budowlany, wykonuje kompleksowy remont w lokalu mieszkalnym o powierzchni 170 m². Wartość netto usługi została wyceniona na 250 000 zł. Ponieważ powierzchnia lokalu (170 m²) przekracza limit 150 m², Pan Marek nie może zastosować stawki 8% do całej kwoty.

VAT w usługach budowlanych 1 Formy opodatkowania. Podatnicy rozliczający się według zasad przewidzianych w ustawie o podatku dochodowym od osób... 2 VAT. Usługi budowlano-remontowe nie są zwolnione z VAT. Jednak przedsiębiorcy prowadzący taką działalność mogą 3 Dokumentowanie powierzchni. Obowiązek zastosowania odpowiedniej stawki VAT obciąża wystawcę faktury, czyli podmiot,... More ...

Krok 1: Obliczenie proporcji Należy ustalić, jaki procent całkowitej powierzchni stanowi powierzchnia objęta limitem. Proporcja = (Limit powierzchni / Całkowita powierzchnia) = (150 m² / 170 m²) ≈ 0,88235

Krok 2: Obliczenie wartości objętej stawką 8% Wartość netto usługi mnożymy przez obliczoną proporcję. 250 000 zł * 0,88235 = 220 587,50 zł

Krok 3: Obliczenie wartości objętej stawką 23% Od całkowitej wartości netto odejmujemy część opodatkowaną stawką 8%. 250 000 zł - 220 587,50 zł = 29 412,50 zł

Podsumowanie: Pan Marek powinien wystawić fakturę, na której kwota 220 587,50 zł netto będzie opodatkowana stawką 8% VAT, a pozostała kwota 29 412,50 zł netto stawką 23% VAT.

Jak widać, precyzyjne obliczenia są kluczowe, aby uniknąć błędów i ewentualnych korekt ze strony urzędu skarbowego.

Obowiązek dowodowy po stronie przedsiębiorcy

Niezwykle istotną kwestią jest fakt, że ciężar udowodnienia prawa do zastosowania preferencyjnej stawki VAT spoczywa w całości na podatniku, czyli firmie wykonującej usługę. W przypadku kontroli podatkowej to przedsiębiorca musi przedstawić dowody potwierdzające, że prace były wykonywane w obiekcie objętym społecznym programem mieszkaniowym i że jego powierzchnia nie przekraczała limitów (lub że rozliczenie zostało dokonane proporcjonalnie).

Katalog dowodów jest otwarty, a za dowód może służyć wszystko, co przyczyni się do wyjaśnienia sprawy i nie jest sprzeczne z prawem. W praktyce najczęściej wykorzystuje się:

Umowę z klientem: Powinna precyzyjnie określać adres nieruchomości, zakres prac oraz, co najważniejsze, zawierać informację o powierzchni użytkowej obiektu.

Oświadczenie klienta: To jeden z najprostszych sposobów. Inwestor składa pisemne oświadczenie o powierzchni użytkowej lokalu lub domu. Warto przygotować gotowy wzór takiego dokumentu.

Protokół zdawczo-odbiorczy: Potwierdza wykonanie prac w konkretnej lokalizacji i w określonym czasie.

Dokumentacja budowlana: Kserokopia projektu budowlanego lub wypisu z ewidencji gruntów i budynków.

Akt notarialny: W akcie zakupu nieruchomości często podana jest jej dokładna powierzchnia użytkowa.

Posiadanie solidnej dokumentacji to najlepsza ochrona przed ewentualnym zakwestionowaniem stawki przez organ podatkowy.

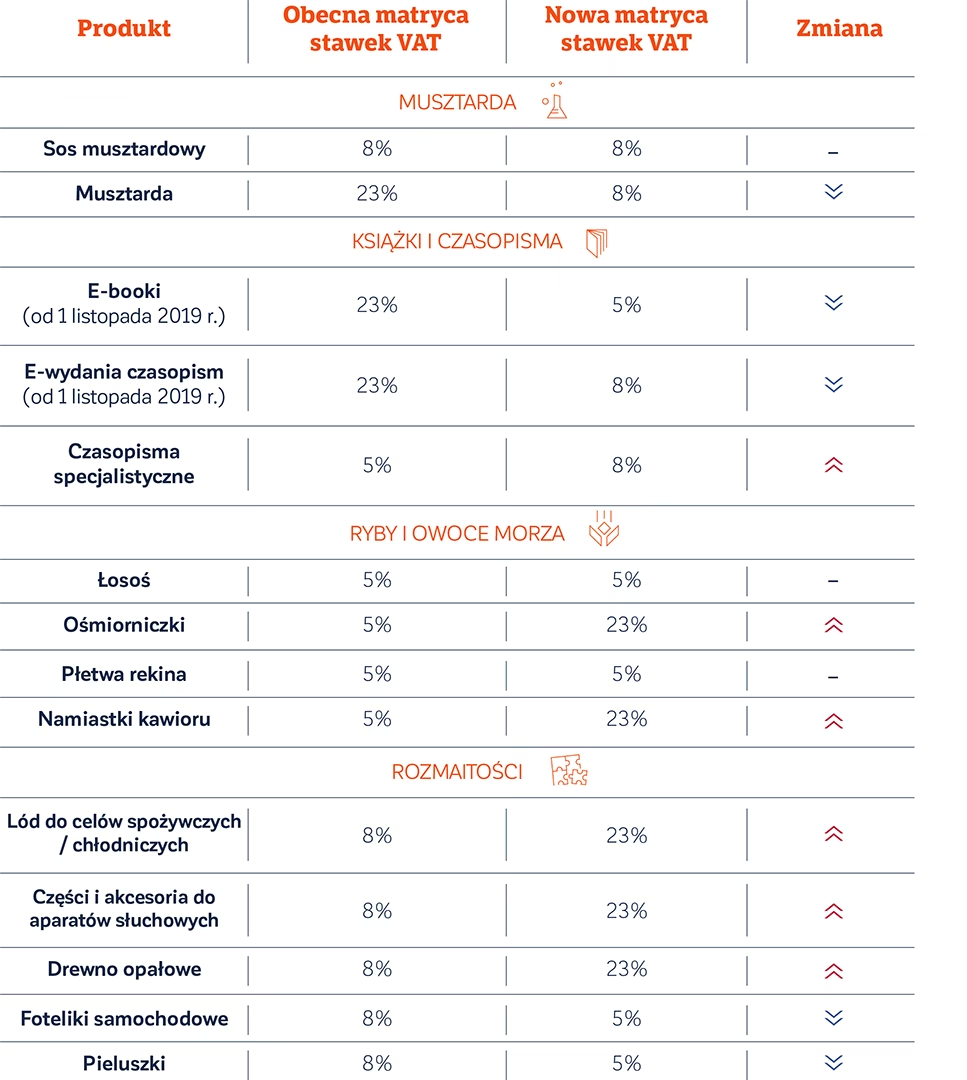

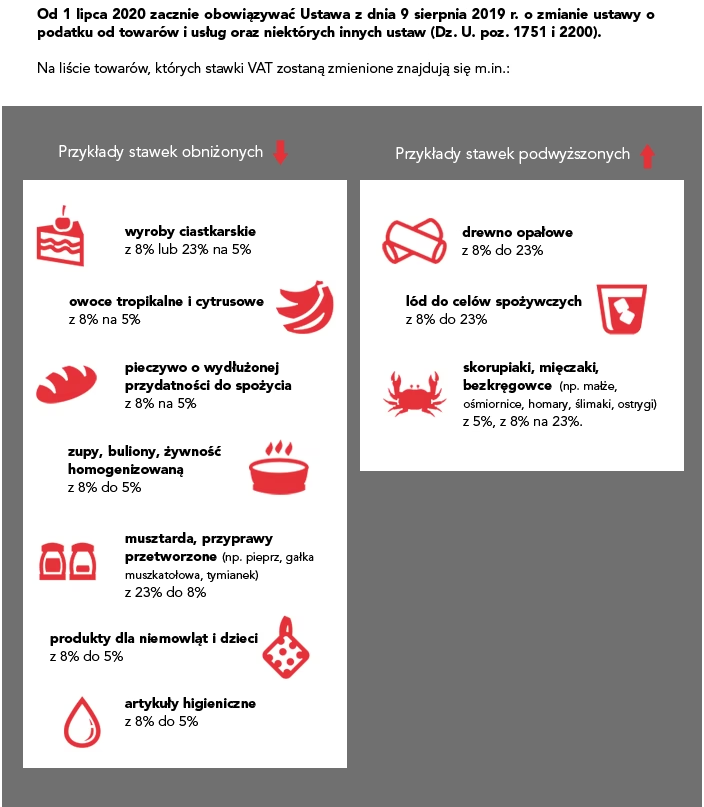

Porównanie stawek VAT w Polsce

Aby mieć pełen obraz sytuacji, warto znać wszystkie obowiązujące stawki VAT. Choć w budownictwie operujemy głównie stawkami 23% i 8%, inne progi również funkcjonują w polskim systemie podatkowym.

W krajowym systemie podatku VAT funkcjonują następujące stawki obniżone: 7% - obecnie (od 1 stycznia 2011 r.) stawka ta wynosi 8%, 5%. Możesz stosować stawkę w wysokości 8% m.in.:

Stawka VAT

Przykładowe zastosowanie

23% (stawka podstawowa)

Większość towarów i usług, w tym usługi budowlane dla obiektów nieobjętych społecznym programem mieszkaniowym (np. lokale użytkowe, domy powyżej 300 m²).

8% (stawka obniżona)

Usługi budowlane w ramach społecznego programu mieszkaniowego, niektóre usługi gastronomiczne, transport pasażerski, towary związane z ochroną zdrowia.

5% (stawka obniżona)

Podstawowe produkty żywnościowe (np. pieczywo, nabiał, mięso), książki, czasopisma specjalistyczne.

0% (stawka zerowa)

Eksport towarów poza UE, wewnątrzwspólnotowa dostawa towarów, usługi transportu międzynarodowego.

Najczęściej zadawane pytania (FAQ)

Jaka jest standardowa stawka VAT na usługi budowlane?

Standardową i podstawową stawką VAT dla usług budowlanych jest 23%. Stawkę obniżoną 8% można stosować tylko po spełnieniu ściśle określonych warunków dotyczących społecznego programu mieszkaniowego.

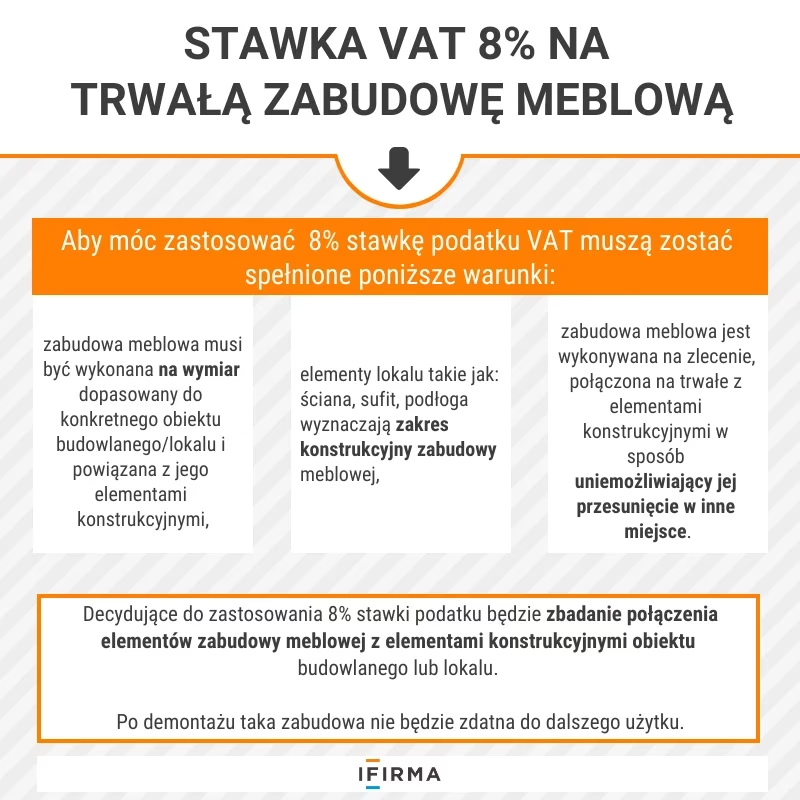

Czy montaż okien i drzwi również może być objęty 8% VAT?

Tak. Jeżeli usługa montażu stolarki okiennej i drzwiowej jest świadczona w budynku mieszkalnym objętym społecznym programem mieszkaniowym (z uwzględnieniem limitów powierzchni), cała usługa (zarówno materiał, jak i robocizna) podlega opodatkowaniu stawką 8%.

Co się stanie, jeśli moja nieruchomość przekracza limit powierzchni o 1 m²?

Nawet minimalne przekroczenie limitu (300 m² dla domu, 150 m² для mieszkania) powoduje konieczność zastosowania mechanizmu proporcjonalnego. Oznacza to, że część wartości usługi zostanie opodatkowana stawką 23%, a część stawką 8%. Nie można w takiej sytuacji zastosować 8% do całości usługi.

Kto jest odpowiedzialny za udowodnienie prawa do niższej stawki VAT?

Pełna odpowiedzialność spoczywa na sprzedawcy usługi, czyli firmie budowlanej lub remonotowej. To ona musi zgromadzić i przechowywać dokumenty potwierdzające prawo do zastosowania 8% stawki VAT na wypadek kontroli skarbowej.

Zainteresował Cię artykuł VAT w budownictwie: Kiedy stosować stawkę 8%?? Zajrzyj też do kategorii Motoryzacja, znajdziesz tam więcej podobnych treści!